072-220-0120

072-220-0120

生前贈与・遺言・名義変更

生前贈与や遺言によって不動産などの権利を移転させる。

昨今では相続対策への関心の高まり等もあり、注目されています。

~生前贈与について~

贈与をする際にもっとも気になるのが税金です。贈与の際にかかる代表的な税が「贈与税」です。

これに関しては、暦年課税制度を選択した場合、

「受贈者1名につき年間110万円」という基礎控除があります。

この制度を利用し、贈与税の負担を免れつつ相続対策をしておられる方もいらっしゃいます。

しかし、例えばですが、相続対策を考える上で、

「必ずしも年間の贈与額を110万円以下に抑えた方が良い」とは限りません。

例えば、親の1億円の資産を子が単独で「相続」した場合と、

あらかじめ300万円の「贈与」を受けた後に相続した場合を比べると、

全額相続した場合は(仮に3600万円の基礎控除を加味しても)

20~30%の相続税を課税されますが、

300万円の「贈与」の時に課税される贈与税は(基礎控除後)わずか10%です。

よって、300万円部分について、その税率差額分だけオトクです。

(※その他の税金や、種々の控除の適用により、状況が変わりますので、一概には言えません。)

上記の例は数ある中のほんの一例ですが、

比較的、有名な「110万円控除」についての盲点の一例をあげました。

堺市の生前贈与の登記なら嶋田司法書士事務所へ

~遺言について~

→「遺言はしておいたほうがいい?」

代表的な遺言の作り方は2種類あります。

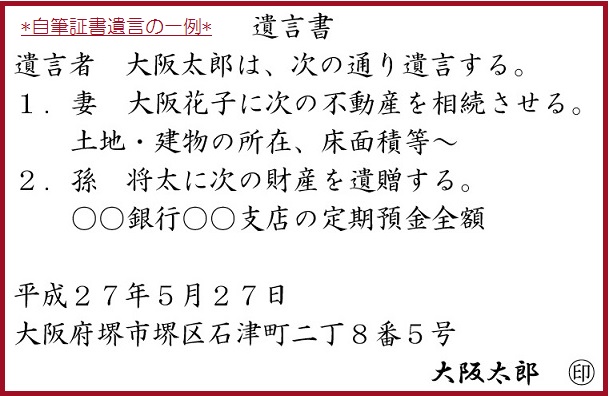

1.自筆証書遺言

2.公正証書遺言

上記は簡単な自筆証書遺言の一例ですが、

自筆証書遺言を作る時は「遺言の形式的要件」

を満たしているか注意が必要です。

少しでも要件が抜けていれば、遺言書は「無効」となります。

これは、遺言の有効無効に関する争いが多いためで、

法律で厳格に線引きされています。

要件は、

・自筆でなければならない

・日付が必要

・署名、押印が必要 などです。

※現実にはその他 いろいろな注意が必要です。

例えば、

・夫婦連名での遺言は無効・・・

・日付を「平成27年5月吉日」等とした遺言は無効・・・

など、様々な注意点が存在します。

上記の遺言をご覧ください。

「妻には、"相続"させる。」

とありますが、

「孫には、"遺贈"する。」

とあり、言葉が違います。

これは、法律上の権利移転の原因の違いによるものなのですが、

ざっくり簡単にご説明すると、

1.相続人にとっては「相続」という移転原因によることが、

もっとも諸税が安くつく。

2.孫は「相続人」ではない(他人と同じ扱い)

ので、別の言葉を使っている。

といった具合です。

他にも考えうることはあります。

例えば、

「自分より先に妻が亡くなった場合どうなるのか?」

→"予備的遺言"の条項を入れておく事で対策できる

「実際、この遺言に基づいて手続きは誰がしてくれるのか?」

→"遺言執行者"を長男に定めておく 等々・・・

簡単に遺言と言っても、奥が深いので、

もし御自身でされたいという場合は、書店で遺言に関する本を

ご購入される事をオススメします。

もちろん、当事務所でも、

「自筆証書遺言の作成」

「公正証書遺言の作成」

に関するご相談を数多く頂いています。

~遺言はしておいたほうがいいのか??~

よく、「私は遺言しておくほど財産は無い」とおっしゃる方を見かけます。

しかし!

残された相続人にとっての相続手続の負担は、財産の大小によるとは限りません!

「故人名義の家」「故人名義の定期預金」

等があれば、法定相続人全員の実印をもって、資産家同様、

相続手続きが必要です。

逆に、公正証書遺言があれば、おどろくほど手続きがスムーズ、簡略化されます。

当職は今まで、お客様と相続手続きを進める中で、

「相続手続がこんなに手間とは思わなかった。」

「今になって、遺言かいてもらえばよかったと後悔してます」

「財産は私にと口で言ってたし、兄弟もそう認めていたのに、遺言が無いとダメなの?」

と語られる場面に何度も直面してきました。

死亡(または認知症が発症)してからでは手遅れになります。

それぞれのご家庭の事情によるところもありますが、

一般的に言われる「遺書(いしょ)」と違い、

法的手続の一種である「遺言(いごん)」は、

決して後ろ向きではなく前向きな手続きです。

しておいて、損することは1つもありません。

是非一度、お話お聞かせください。